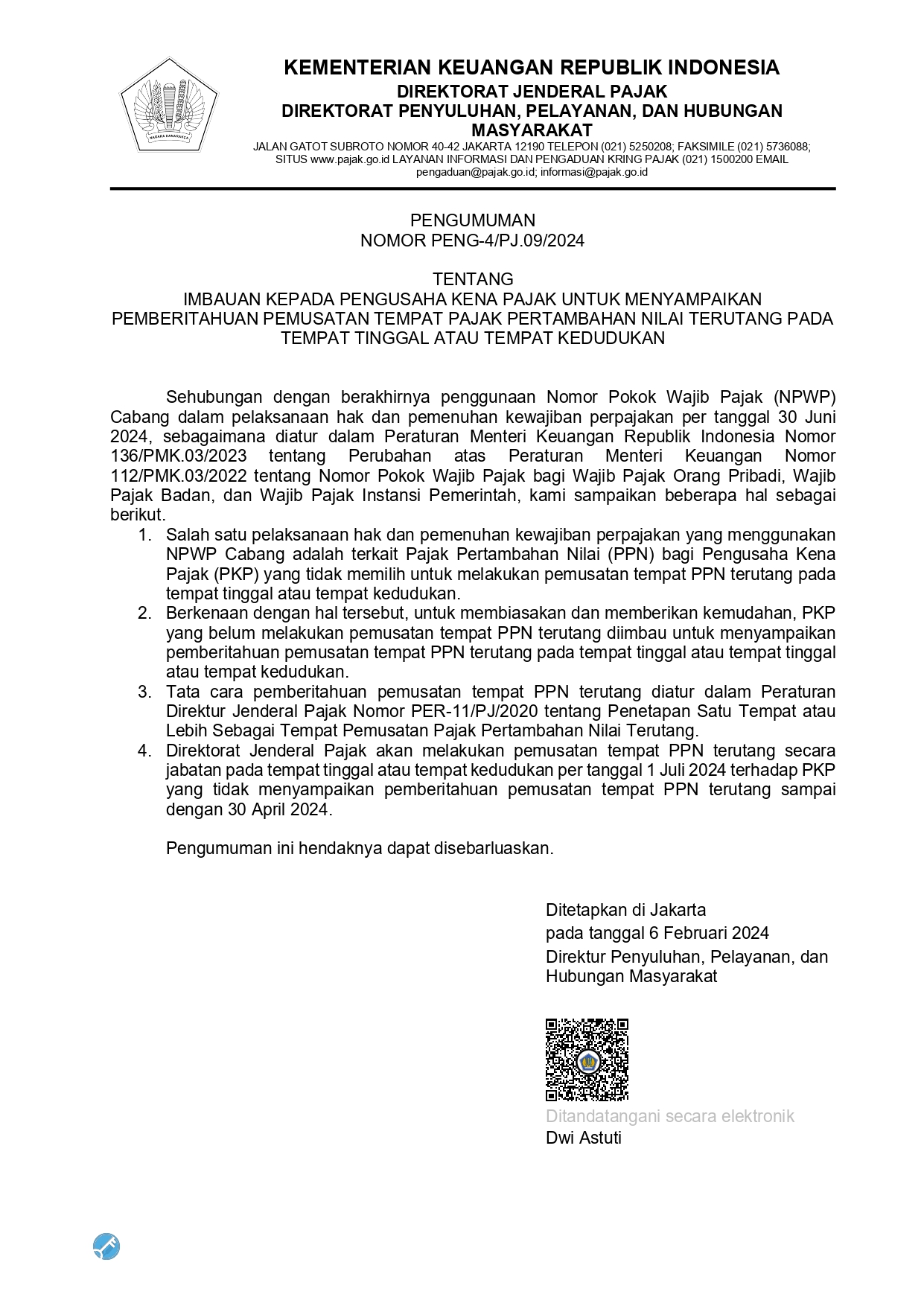

Hello, is there anything we can help?

Tax flash: PMK 47 tahun 2024 tentang Perubahan Ketiga atas Peraturan Menteri Keuangan Nomor 70/PMK.03/2017 tentang Petunjuk Teknis mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan

Pada pertengahan Agustus 2024, Pemerintah telah menetapkan Peraturan Menteri Keuangan Nomor 47 tahun 2024 tentang Perubahan Ketiga atas Peraturan Menteri Keuangan Nomor 70/PMK.03/2017 tentang Petunjuk Teknis mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan. Meskipun telah ditetapkan pada pertengahan Agustus 2024, ketentuan ini baru berlaku efektif semenjak 06 Agustus 2024.

Dalam konsideransnya disebutkan bahwa salah satu tujuan diundangkannya Peraturan Menteri Keuangan ini adalah untuk memberikan kepastian hukum bagi Lembaga Jasa Keuangan (LJK), Lembaga Jasa Keuangan Lainnya (LJK Lainnya), dan atau entitas lain dalam menyampaikan laporan yang berisi informasi keuangan untuk kepentingan perpajakan.

Selain itu, tujuan lain dari diundangkannya ketentuan ini adalah memberikan pengaturan terkait dengan anti penghindaran sesuai dengan standar pelaporan umum (Common Reporting Standard) yang memerlukan penyesuaian terhadap ketentuan mengenai petunjuk teknis akses informasi keuangan untuk kepentingan perpajakan.

Terdapat beberapa ketentuan yang dirubah dalam ketentuan ini. Salah satunya adalah penambahan pasal 10A diantara Pasal 10 dan Pasal 11 yang antara lain mengatur bahwa Lembaga keuangan pelapor tidak diperbolehkan melayani pembukaan Rekening Keuangan Baru bagi orang pribadi dan/atau entitas yang menolak Prosedur Identifikasi Rekening Keuangan. Selain itu, Lembaga keuangan pelapor juga dilarang memberikan layanan transaksi baru terkait Rekening Keuangan bagi pemilik Rekening Keuangan Lama bagi orang pribadi dan/atau entitas yang menolak Prosedur Identifikasi Rekening Keuangan.

Transaksi sebagaimana dimaksud dalam Pasal 10A antara lain juga mencakup empat transaksi sebagai berikut:

- setoran, penarikan, transfer, pembukaan rekening atau pembuatan kontrak bagi nasabah perbankan;

- pembukaan rekening, transaksi beli atau pengalihan bagi nasabah pasar modal;

- penutupan polis baru; dan

- kegiatan transaksi lainnya bagi pemegang Rekening Keuangan Lama pada lembaga keuangan pelapor yang merupakan LJK Lainnya dan/atau Entitas Lain.

Berdasarkan ketentuan tersebut di atas dapat ditafsirkan bahwa Lembaga keuangan pelapor dilarang memberikan layanannya kepada nasabah yang menolak memberikan izin kepada Lembaga jasa keuangan maupun Lembaga jasa keuangan lainnya untuk melaporkan datanya ke Direktorat Jenderal Pajak.

Namun demikian, ketentuan tersebut juga mengatur transaksi yang diperbolehkan untuk dilakukan diberikan meskipun pemilik rekening menolak prosedur identifikasi, diantaranya meliputi transaksi sebagai berikut:

- pemenuhan kewajiban yang telah diperjanjikan sebelumnya antara pemilik Rekening Keuangan Lama dengan lembaga keuangan pelapor;

- penutupan rekening; atau

- pemenuhan kewajiban berdasarkan ketentuan peraturan perundang-undangan.

Selain menambah ketentuan terdahulu, PMK 47 tahun 2024 juga menghapus beberapa pasal yang sebelumnya diatur dalam PMK 70 tahun 2017. Salah satu pasal yang dihapus adalah Pasal 7, Pasal 13, Pasal 14 dan Pasal 24A. Namun demikian, diantara Pasal 30 dan Pasal 31, disisipkan Pasal 31A terkait dengan anti penghindaran.

Berdasarkan pasal tersebut, antara lain mengatur bahwa setiap orang termasuk Lembaga Jasa Keuangan (LJK), LJK Lainnya, Entitas Lain, pimpinan dan/atau pegawai LJK, pimpinan dan/atau pegawai LJK Lainnya, pimpinan dan/atau pegawai Entitas Lain, Pemegang Rekening Keuangan Orang Pribadi, Pemegang Rekening Keuangan Entitas, penyedia jasa, perantara dan/atau pihak lain dilarang melakukan kesepakatan dan/atau praktik dengan maksud dan tujuan untuk menghindari kewajiban sebagaimana diatur dalam peraturan perundang-undangan yang mengatur mengenai akses informasi keuangan untuk kepentingan perpajakan.

Selain itu, ketentuan tersebut juga mengatur bahwa dalam hal terjadi kesepakatan dan/atau praktik dengan maksud dan tujuan untuk menghindari kewajiban sebagaimana diatur dalam peraturan perundang-undangan yang mengatur mengenai akses informasi keuangan untuk kepentingan perpajakan, berlaku ketentuan: kesepakatan dan/atau praktik tersebut dianggap tidak berlaku dan/atau tidak terjadi; dan skewajiban sebagaimana diatur dalam Peraturan Menteri ini tetap harus dipenuhi oleh setiap orang, termasuk LJK, LJK Lainnya, Entitas Lain, pimpinan dan/atau pegawai LJK, pimpinan dan/atau pegawai LJK Lainnya, pimpinan dan/atau pegawai Entitas Lain, Pemegang Rekening Keuangan Orang Pribadi, Pemegang Rekening Keuangan Entitas, penyedia jasa, perantara, dan/atau pihak lain tersebut.

Ketentuan Terkait:

- Peraturan Menteri Keuangan Nomor 70/PMK.03/2017 tentang Petunjuk Teknis mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan.

- Peraturan Menteri Keuangan Nomor 19/PMK.03/2018 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 70/PMK.03/2017 tentang Petunjuk Teknis mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan belum mengatur ketentuan anti penghindaran sesuai dengan standar pelaporan umum (common reporting standard), sehingga perlu dilakukan perubahan