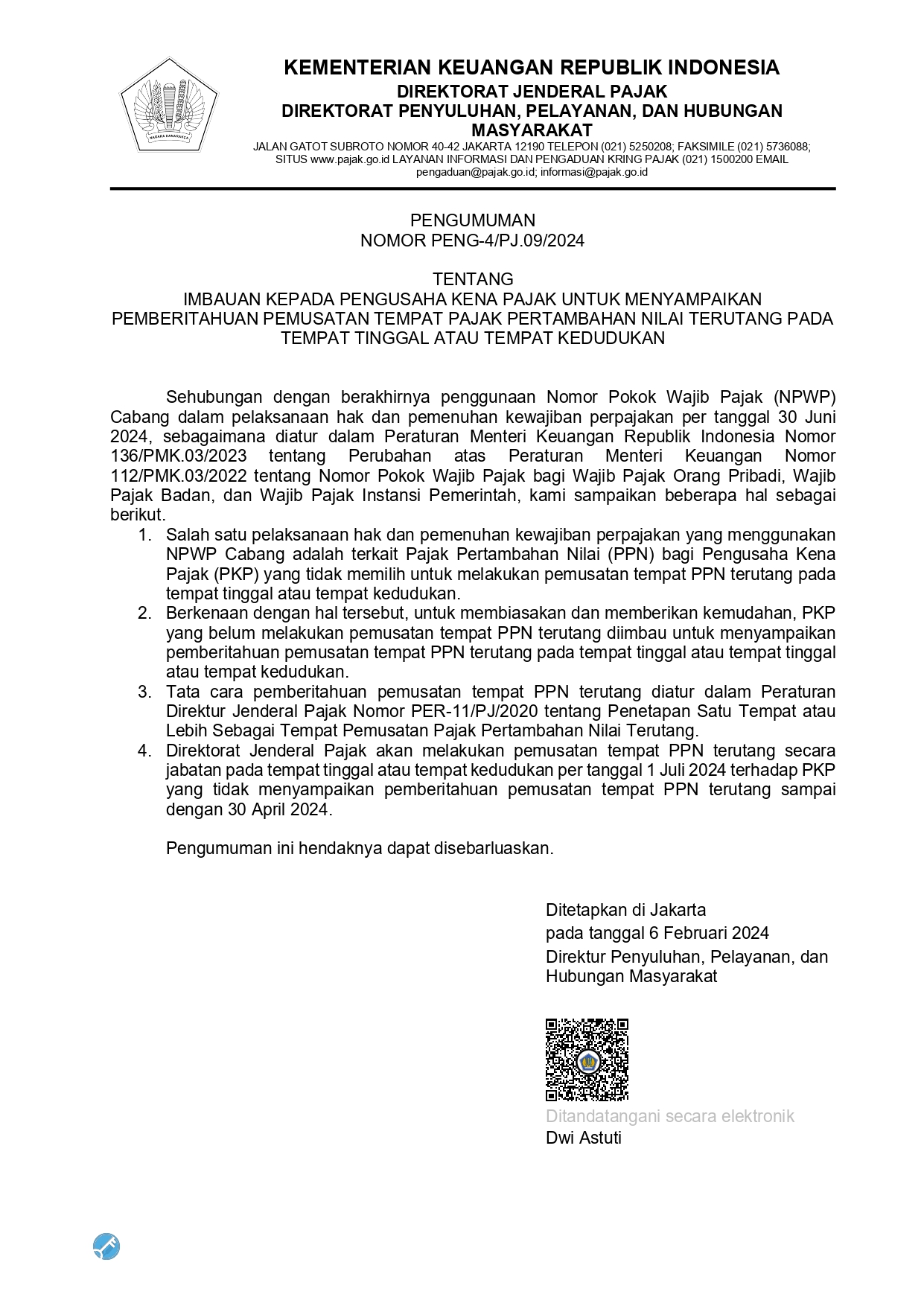

Hello, is there anything we can help?

PP No. 55 Tahun 2022 tentang Penyesuaian Peraturan di Bidang Pajak Penghasilan

Jakarta, Ideatax -- Sebagai aturan turunan dari Klaster Pajak Penghasilan dalam Undang-Undang Harmonisasi Ketentuan Perpajakan, terdapat beberapa ketentuan baru yang diatur dalam Peraturan Pemerintah Nomor 55 tahun 2022. Salah satunya adalah pengecualian bagi warga negara asing sebagai subjek pajak dalam negeri yang terkena pajak penghasilan selama memiliki keahlian tertentu sesuai dengan ketentuan undang-undang dan berlaku selama 4 (empat) tahun pajak sejak menjadi subjek pajak dalam negeri.

Selain itu, ketentuan ini juga mengatur pengecualian objek pajak, termasuk hibah, bantuan, atau sumbangan yang diberikan kepada koperasi dan individu pribadi yang menjalankan usaha mikro dan kecil.

Selanjutnya, ketentuan ini juga memberikan pengaturan lebih lanjut mengenai dividen yang dikecualikan sebagai objek pajak, baik dalam bentuk dividen dari dalam atau luar negeri; atau penghasilan lain dalam bentuk penghasilan setelah pajak dari bentuk usaha tetap di luar negeri dan Penghasilan dari luar negeri yang tidak melalui bentuk usaha tetap.

Peraturan ini juga mengatur pengecualian dana untuk penyetoran Biaya Haji dan/atau Biaya Haji Khusus serta penghasilan dari pengembangan keuangan Haji dari objek pajak penghasilan.

Menariknya, ketentuan ini juga mengatur pajak atas fasilitas tambahan (fringe benefit). Pasal 23 Peraturan Pemerintah Nomor 55 tahun 2022 menetapkan bahwa penggantian atau kompensasi berupa fasilitas tambahan dan/atau kenikmatan merupakan objek Pajak Penghasilan. Selain itu, ketentuan ini juga menyatakan bahwa biaya penggantian atau imbalan yang diberikan dalam bentuk fasilitas tambahan dan/atau kenikmatan dalam hubungan dengan pekerjaan atau jasa dapat dikurangkan dari pendapatan bruto untuk menentukan penghasilan kena pajak oleh pemberi kerja atau pemberi kompensasi atau penggantian dalam bentuk fasilitas tambahan dan/atau kenikmatan sejauh merupakan biaya untuk memperoleh, mengumpulkan, dan mempertahankan pendapatan.

Meskipun demikian, peraturan ini menetapkan penggantian atau imbalan berupa fasilitas tambahan yang dikecualikan dari objek pajak penghasilan, antara lain:

-

makanan, barang kebutuhan sehari-hari, bahan baku minuman, dan/atau minuman untuk seluruh karyawan;

-

fasilitas tambahan dan/atau kenikmatan yang diberikan di daerah tertentu;

-

kenikmatan dan/atau fasilitas yang harus diberikan oleh pemberi kerja dalam pelaksanaan pekerjaan;

-

fasilitas tambahan dan/atau kenikmatan yang bersumber atau dibiayai oleh anggaran pemerintah, anggaran pendapatan dan belanja daerah, dan/atau anggaran pendapatan dan belanja desa; atau

-

fasilitas tambahan dan/atau kenikmatan dengan jenis dan/atau batasan tertentu.

Selain mengatur subjek pajak, objek pajak, dan jenis pajak baru, ketentuan ini juga mengatur mekanisme pencegahan penghindaran pajak, yaitu:

-

menentukan waktu memperoleh dividen dan dasar perhitungan dividen oleh wajib pajak dalam negeri untuk kepemilikan modal di badan usaha luar negeri selain badan usaha yang sahamnya diperdagangkan di bursa efek;

-

menentukan kembali jumlah penghasilan dan pengurangan serta menetapkan utang sebagai modal untuk menghitung jumlah penghasilan kena pajak yang dilakukan oleh Direktur Jenderal Pajak dengan menerapkan Prinsip Keadilan dan Keumuman Usaha;

-

menentukan pihak yang melakukan pembelian saham atau aset perusahaan melalui pihak atau entitas lain yang dibentuk untuk tujuan tersebut sejauh terdapat ketidakpantasan dalam penetapan harga;

-

menetapkan pihak yang melakukan penjualan atau peralihan saham perusahaan antara yang didirikan atau berkedudukan di negara yang memberikan perlindungan pajak;

-

menentukan kembali jumlah penghasilan yang diperoleh oleh wajib pajak individu dalam negeri dari pemberi kerja yang mentransfer seluruh atau sebagian penghasilan wajib pajak individu dalam negeri menjadi bentuk honorarium atau biaya lain yang dibayarkan kepada perusahaan yang tidak didirikan dan tidak berkedudukan di Indonesia;

-

menghitung ulang pajak yang seharusnya terutang berdasarkan perbandingan kinerja keuangan dengan wajib pajak dalam kegiatan usaha serupa dengan wajib pajak yang melaporkan laba usaha yang terlalu kecil dibandingkan dengan kinerja keuangan wajib pajak lain dalam bidang usaha serupa atau melaporkan kerugian usaha secara tidak wajar meskipun wajib pajak telah berjualan secara komersial selama 5 (lima) tahun dan melaporkan kerugian fiskal selama 3 (tiga) tahun berturut-turut;

-

menetapkan batasan jumlah biaya pinjaman yang dapat dibebankan untuk tujuan perhitungan pajak; dan/atau

-

menghitung ulang jumlah pajak yang seharusnya terutang dengan tidak membebankan pembayaran yang dilakukan oleh wajib pajak dalam negeri kepada wajib pajak luar negeri sebagai biaya yang mengurangi penghasilan sebagai akibat pemanfaatan perbedaan perlakuan pajak atas instrumen atau entitas yang dapat memiliki lebih dari satu karakteristik di negara atau yurisdiksi di mana wajib pajak berkedudukan.