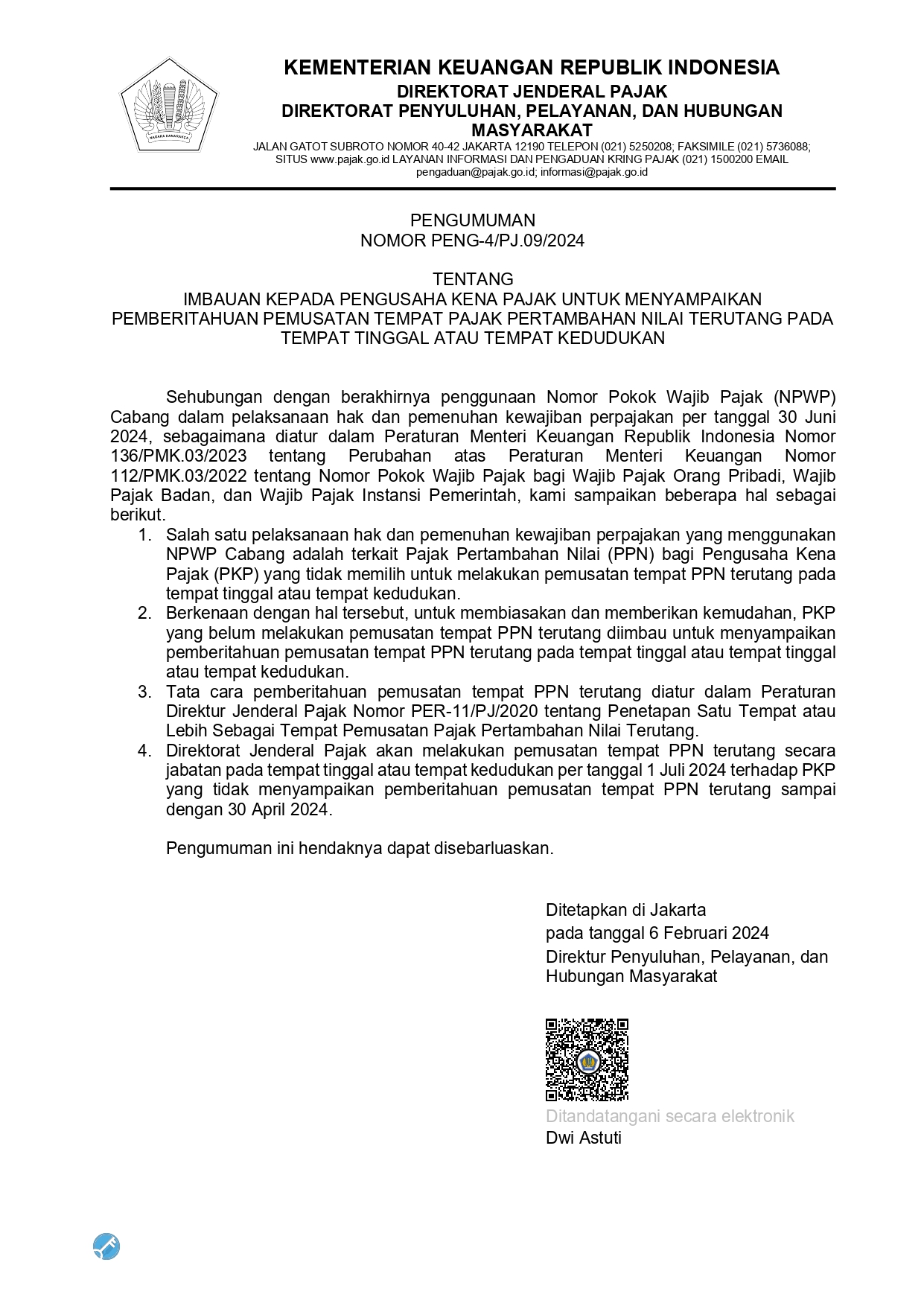

Hello, is there anything we can help?

Peraturan Menteri Keuangan Nomor 72 Tahun 2023 tentang Penyusutan Harta Berwujud dan/atau Amortisasi Harta Tak Berwujud

Pada tanggal 13 Juli 2023, Pemerintah menerbitkan Peraturan Menteri Keuangan Nomor 72 Tahun 2023 tentang Penyusutan Harta Berwujud dan/atau Amortisasi Harta Tak Berwujud.

Peraturan ini merupakan aturan turunan dari Undang – undang Nomor 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan dan Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan.

Peraturan ini sekaligus memperbaharui tiga peraturan Menteri keuangan sebelumnya:

-

Peraturan Menteri Keuangan Nomor 248/PMK.03/2008 tentang Amortisasi atas Pengeluaran untuk Memperoleh Harta Tak Berwujud dan Pengeluaran Lainnya untuk Bidang Usaha Tertentu

-

Peraturan Menteri Keuangan Nomor 249/PMK.03/2008 tentang Penyusutan atas Pengeluaran untuk Memperoleh Harta Berwujud yang Dimiliki dan Digunakan dalam Bidang Usaha Tertentu sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 126/PMK.011/2012 tentang Perubahan Peraturan Menteri Keuangan Nomor 249/PMK.03/2008 tentang Penyusutan atas Pengeluaran untuk Memperoleh Harta Berwujud yang Dimiliki dan Digunakan dalam Bidang Usaha Tertentu.

-

Peraturan Menteri Keuangan Nomor 96/PMK.03/2009 tentang Jenis-jenis Harta yang Termasuk dalam Kelompok Harta Berwujud Bukan Bangunan untuk Keperluan Penyusutan.

Peraturan ini terdiri dari 34 Pasal yang terbagi menjadi 8 Bab. Bab pertama berisi Ketentuan Umum. Bab kedua berisi mengenai Penyusutan Harta Berwujud. Bab Ketiga berisi mengenai Amortisasi Harta Tak Berwujud. Bab Keempat membahas mengenai Penyusutan Harta Berwujud Dan/Atau Amortisasi Harta Tak Berwujud yang Dimiliki dan Digunakan dalam Bidang Usaha Tertentu dan Bab Kelima mengulas mengenai Tata Cara Permohonan Persetujuan Dan/Atau Pemberitahuan Kepada Direktur Jenderal Pajak. Sedangkan ketentuan peralihan dan ketentuan penutup dibahas pada bab keenam dan ketujuh.

Secara umum, ketentuan ini mengatur bahwa terdapat dua metode penyusutan yang dapat diakui secara fiscal: metode garis lurus dan metode saldo menurun.

Metode garis lurus dilakukan dengan membagi pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) dengan masa manfaat yang telah ditentukan.

Di sisi lain, metode saldo menurun dihitung dengan menerapkan tarif penyusutan atas nilai sisa buku pada masing – masing tahun dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus. Kedua metode tersebut di atas dapat digunakan sepanjang diterapkan dengan prinsip taat asas. Adapun tarif penyusutan metode garis lurus dan saldo menurun adalah sebagai berikut:

Berbeda dengan ketentuan sebelumnya, PMK 72 tahun 2023 ini mengatur bahwa apabila bangunan permanen mempunyai masa manfaat melebihi 20 (dua puluh) tahun, maka terdapat dua pilihan bagi wajib pajak dalam menghitung penyusutan: menggunakan masa manfaat selama dua puluh tahun sebagaimana ketentuan sebelumnya atau menggunakan masa manfaat sesuai dengan masa manfaat yang sebenarnya, dengan syarat taat asas dan menyampaikan pemberitahuan kepada DJP.

Pemberitahuan kepada DJP sebagaimana tersebut di atas, harus disampaikan sebelum 30 April 2024. Bagi wajib pajak yang telah menyampaikan pemberitahuan, penghitungan biaya penyusutan Tahun Pajak 2022 dilakukan dalam bagian yang sama besar selama sisa masa manfaat yang sebenarnya berdasarkan pembukuan Wajib Pajak.

Dalam hal wajib pajak melakukan perbaikan terhadap harta berwujud dan perbaikan tersebut menambah masa manfaat dari harta berwujud, maka masa manfaat dihitung ulang dengan cara menjumlahkan sisa masa manfaat fiscal dengan tambahan masa manfaat akibat perbaikan. Namun demikian, perlu diingat bahwa total masa manfaat tidak boleh melebihi masa manfaat kelompok harta berwujud, kecuali bagi bangunan permanen.

Ketentuan ini juga mengatur bahwa dalam hal terjadi pengalihan atau penarikan harta yang mendapatkan penggantian asuransi, maka jumlah nilai sisa buku fiskal harta yang dialihkan atau ditarik dibebankan sebagai kerugian dan jumlah harga jual dan/atau penggantian asuransi yang diterima atau diperoleh, dibukukan atau diakui sebagai penghasilan pada tahun terjadinya penarikan tersebut.

Sama halnya dengan penyusutan, ketentuan ini juga mengatur bahwa terdapat dua metode amortisasi harta tak berwujud: metode garis lurus dan metode saldo menurun. Metode garis lurus dihitung dengan cara membagi nilai perolehan harta tak berwujud dengan masa manfaat dalam bagian yang sama. Sedangkan metode saldo menurun dihitung dengan cara mengalikan harga perolehan atau nilai buku dengan tarif amortisasi dan pada akhir masa manfaat dilakukan amortisasi secara sekaligus. Adapun tarif amortisasi adalah sebagai berikut:

Dalam hal harta tak berwujud mempunyai masa manfaat melebihi dua puluh tahun, maka wajib pajak dapat memilih menggunakan masa manfaat sesuai kelompok emapt atau menggunakan masa manfaat sesuai dengan masa manfaat sebenarnya dengan syarat dilakukan secara taat asas dan menyampaikan pemberitahuan kepada DJP.

Terdapat tiga bidang usaha tertentu yang dapat melakukan penyusutan bukan pada saat harta diperoleh, melainkan pada saat bulan produksi komersial atas harta tersebut. Ketiga bidang usaha tersebut meliputi:

-

Bidang usaha kehutanan, yaitu bidang usaha hutan, kawasan hutan, dan hasil hutan yang tanamannya dapat berproduksi berkali-kali dan baru menghasilkan setelah ditanam lebih dari 1 (satu) tahun;

-

Bidang usaha perkebunan tanaman keras, yaitu bidang usaha perkebunan yang tanamannya dapat berproduksi berkali-kali dan baru menghasilkan setelah ditanam lebih dari 1 (satu) tahun;

-

Bidang usaha peternakan, yaitu bidang usaha peternakan yang meliputi: bidang usaha peternakan yang ternaknya dapat berproduksi berkali-kali dan baru menghasilkan setelah dipelihara lebih dari 1 (satu) tahun; atau bidang usaha peternakan yang ternaknya dapat berproduksi berkali-kali dan sudah menghasilkan setelah dipelihara kurang dari atau sampai dengan 1 (satu) tahun.

Peraturan Menteri Keuangan Nomor 72 tahun 2023 berlaku pada saat diundangkan. Terhadap harta berwujud bukan bangunan yang telah disusutkan sesuai dengan masa manfaat Kelompok 1, 2, 3 dan 4 berdasarkan PMK 96/PMK.03/2009, masa manfaat penyusutannya tetap berlaku sampai habis masa manfaatnya. Kecuali, terhadap jenis harta berwujud bukan bangunan yang diperoleh sebelum Tahun Pajak berlakunya PMK 72 tahun 2023 dan tidak tercantum dalam Lampiran PMK Nomor 96/PMK.03/2009.