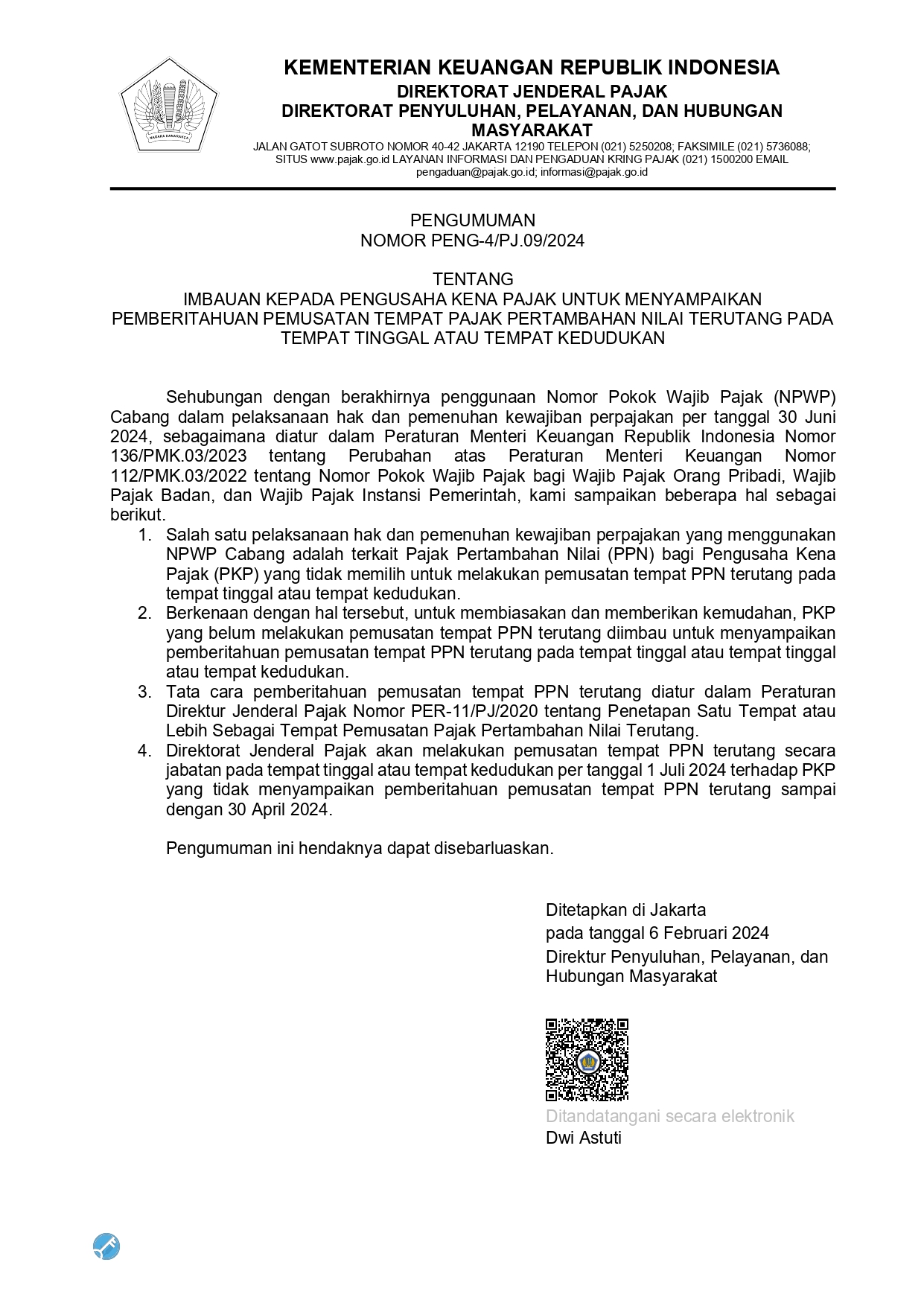

Hello, is there anything we can help?

Peraturan Menteri Keuangan Nomor 2 Tahun 2023 tentang Komisi Pengawas Perpajakan

Jakarta, Ideatax -- Pada tanggal 16 Januari 2023, Pemerintah menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 2 Tahun 2023 tentang Komite Pengawas Perpajakan. Aturan ini merupakan turunan dari Pasal 36C Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah oleh Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Ketentuan Perpajakan. PMK ini juga mengubah Peraturan Menteri Keuangan Nomor 54 Tahun 2008 tentang Komite Pengawas Perpajakan.

Dalam pertimbangan, dijelaskan bahwa PMK Nomor 2 Tahun 2023 diterbitkan untuk meningkatkan efektivitas dan efisiensi pengawasan perpajakan. Oleh karena itu, perlu dilakukan perbaikan terhadap regulasi mengenai Komite Pengawas Perpajakan. Aturan ini terdiri dari 26 Pasal dan berlaku efektif sejak 1 Januari 2023.

Sebagai peraturan turunan dari Undang-Undang KUP, banyak hal baru yang diatur dalam PMK Nomor 2 Tahun 2023. Beberapa di antaranya adalah sebagai berikut:

-

Komite Pengawas Perpajakan adalah komite non-struktural yang independen dalam melaksanakan fungsi pengawasan aspek strategis di bidang perpajakan.

-

Komite Pengawas Perpajakan memiliki tugas untuk membantu Kementerian Keuangan dalam mengawasi dan memberikan rekomendasi strategis tentang kebijakan dan administrasi perpajakan di Badan Kebijakan Fiskal, Direktorat Jenderal Pajak, dan Direktorat Jenderal Bea dan Cukai.

-

Tujuan dibentuknya komite pengawas perpajakan adalah sebagai berikut:

-

Mendorong terwujudnya tata kelola perpajakan yang baik

-

Meningkatkan kualitas kebijakan dan administrasi perpajakan

-

Mendorong keadilan kebijakan dan administrasi perpajakan, dan

-

Meningkatkan kesadaran kepatuhan sukarela wajib pajak

4. Di sisi lain, komite pengawas perpajakan melaksanakan fungsi-fungsi berikut:

-

Melakukan studi tentang kebijakan, sistem, dan undang-undang perpajakan

-

Mengevaluasi risiko strategis yang terkait dengan kebijakan dan administrasi perpajakan

-

Memberikan masukan pada rencana strategis perpajakan dan strategi pencapaiannya

-

Menindaklanjuti semua pengaduan terkait perpajakan dan memantau penanganan pengaduan tersebut

-

Menyosialisasikan tugas dan fungsi Komite

-

Melaksanakan fungsi lain yang diberikan oleh Kementerian atau Wakil Menteri.

5. Untuk melaksanakan tugas dan fungsi sebagaimana dijelaskan di atas, komite pengawas perpajakan memiliki wewenang sebagai berikut:

-

Meminta informasi dari Badan Kebijakan Fiskal, Direktorat Jenderal Pajak, Direktorat Jenderal Bea dan Cukai, dan Badan Pemeriksa Keuangan sesuai dengan tugas dan fungsi masing-masing.

-

Mengumpulkan informasi, saran, masukan, dan/atau aspirasi dari pihak lain selain yang disebutkan pada huruf a dalam rangka melaksanakan fungsi pengawasan

-

Menampung pengaduan perpajakan dari pihak eksternal

-

Memantau tindak lanjut rekomendasi penelitian yang telah disetujui oleh Kementerian Keuangan

-

Memantau penyelesaian pengaduan yang dilakukan oleh Badan Kebijakan Fiskal, Direktorat Jenderal Pajak, Direktorat Jenderal Bea dan Cukai, dan Badan Pemeriksa Keuangan, dan

-

Bekerjasama dengan pihak lain dalam rangka melaksanakan tugas dan fungsi selama tidak bertentangan dengan kode etik, prinsip konflik kepentingan, dan independensi.