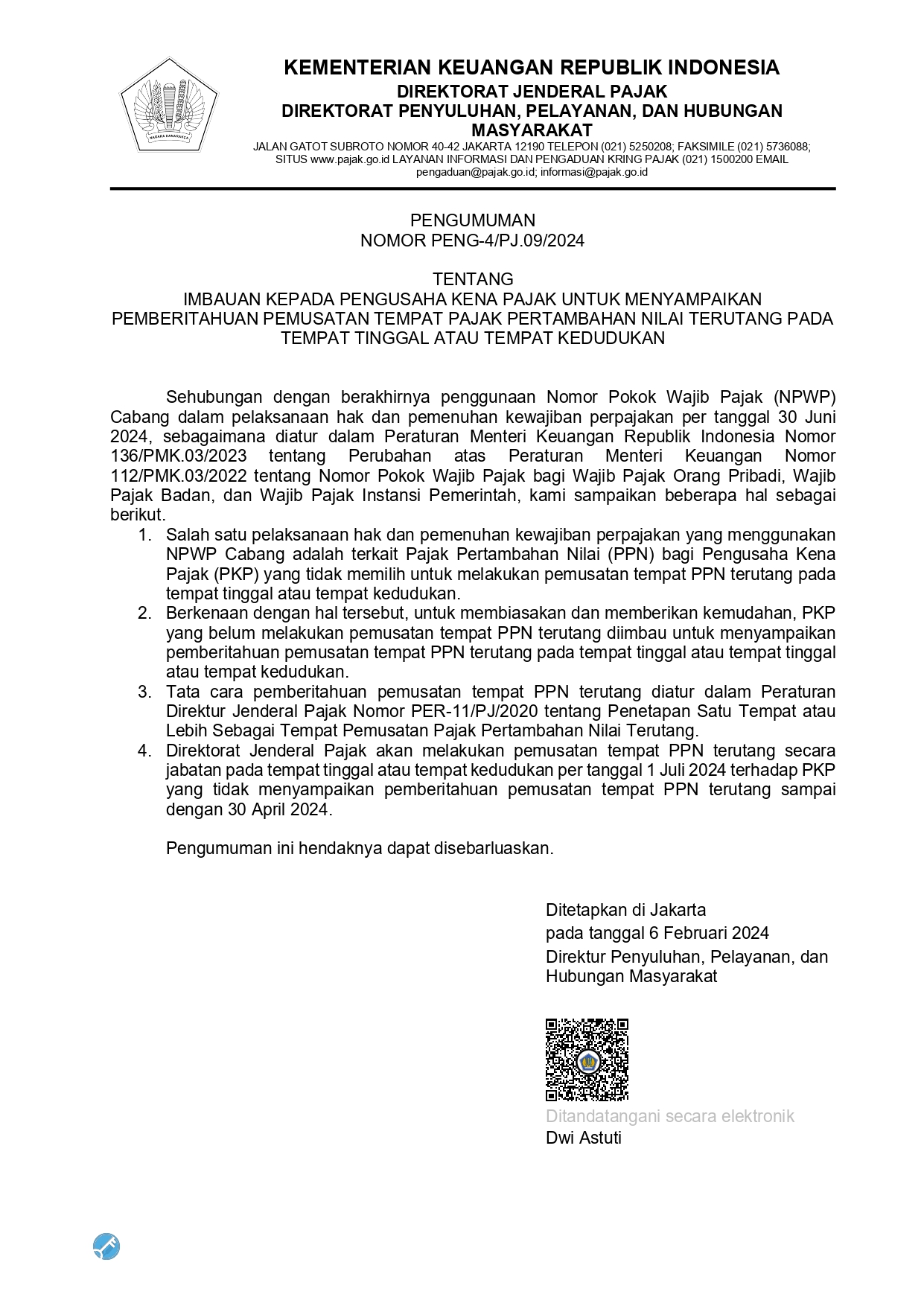

Hello, is there anything we can help?

Era Baru Penilaian Pajak

Jakarta, Ideatax -- Secara harfiah, penilaian diartikan sebagai proses, cara, perbuatan menilai atau memberikan nilai yang berupa biji, kadar atau mutu (KBBI, 2023). Di sisi lain FASB (2023) mendefinisikan penilaian sebagai proses penilaian asset Perusahaan sesuai dengan peraturan GAAP (General Accepted Accounting Principle). Namun demikian, dalam konteks perpajakan, penilaian diartikan sebagai serangkaian kegiatan dalam rangka menentukan nilai atas objek penilaian pada saat tertentu yang dilaksanakan secara objektif dan professional berdasarkan suatu standar penilaian dalam rangka melaksanakan ketentuan peraturan perpajakan.

Baru – baru ini, pemerintah menerbitkan Peraturan Menteri Keuangan yang mengatur mengenai petunjuk teknis penilaian pajak. Melalui Peraturan Menteri Keuangan Nomor 79 Tahun 2023 tentang Tata Cara Penilaian Untuk Tujuan Perpajakan, Pemerintah berharap bahwa keadilan dan kepastian hukum dalam pelaksanaan penilaian di bidang perpajakan dapat terwujud. Sebelumnya, ketentuan mengenai penilaian untuk tujuan perpajakan diatur dalam ketentuan yang terpisah. Sebagai contoh, petunjuk penilaian objek pajak bumi dan bangunan diatur tersendiri dalam PMK 208 tahun 2018.

Terdapat dua tujuan umum penilaian dalam rangka perpajakan sebagaimana diatur dalam PMK 79 tahun 2023: pertama, menentukan nilai objek pajak bumi dan bangunan dalam rangka penetapan nilai jual objek pajak. Kedua, menentukan nilai harta berwujud, harta tidak berwujud dan bisnis.

Penilaian Nilai Objek PBB

Penilaian untuk menentukan Nilai Objek PBB sebagaimana dimaksud di atas dapat dilakukan atas tahun pajak berjalan atau tahun pajak sebelum tahun berjalan. Selain itu, penilaian untuk menentukan Nilai Objek PBB tersebut juga dapat dilakukan melalui penilaian kantor maupun penilaian lapangan. Untuk diketahui bahwa penilaian kantor adalah kegiatan analisis data objek PBB berdasarkan data SPOP (Surat Pemberitahuan Objek Pajak) yang disampaikan oleh Wajib Pajak dengan tujuan untuk penerbitan SPPT (Surat Pemberitahuan Pajak Terhutang) PBB.

Di sisi lain, penelitian lapangan adalah kegiatan indetifikasi, pengumpulan dan analisis data yang berkaitan dengan objek PBB untuk menetapkan Nilai Objek PBB dalam pelaksanaan pengawasan, pemeriksaan, penyelesaian keberatan, pengurangan ketetapan PBB, pemeriksaan bukti permulaan dan penyidikan. Lebih lanjut, PMK 79 juga mengatur bahwa hasil penelitian lapangan digunakan sebagai dasar penghitungan PBB terhutang dalam SPPT PBB pada saat dilakukan pengawasan, SKP PBB pada saat dilakukan pemeriksaan, SK Keberatan PBB, SK Pengurangan PBB, penghitungan kerugian negara pada saat dilakukan pemeriksaan bukti permulaan dan penghitungan dan pemulihan kerugian pada pendapatan negara pada saat dilakukan penyidikan.

Penilaian untuk menentukan harta berwujud, harta tidak berwujud dan bisnis

Penilaian untuk menentukan nilai harta berwujud (tangible assets), harta tidak berwujud (intangible assets), dan bisnis dapat dilakukan atas satu atau beberapa masa pajak, bagian pajak dan tahun pajak. Selain itu, sama halnya dengan penilaian PBB, penilaian untuk menentukan harta berwujud, tidak berwujud dan bisnis dapat dilakukan melalui penilaian kantor maupun penilaian lapangan.

Penilaian kantor dan penilaian lapangan sebagaimana dimaksud di atas dilakukan dalam pelaksanaan pemeriksaan, prosedur persetujuan Bersama (Mutual Agreement Procedures), kesepakatan harga transfer (Advance Price Agreement), penyelesaian keberatan, pengurangan atau pembatalan ketetapan pajak, penagihan, pemeriksaan bukti permulaan dan penyidikan di bidang perpajakan.

Terdapat beberapa jenis harta berwujud yang dapat dinilai dalam penilaian perpajakan, meliputi: tanah dan atau perairan, bangunan, mesin dan/atau peralatan termasuk instalasinya, alat transportasi, alat berat, kendaraan, peralatan dan perlengkapan bangunan, perabotan, perlengkapan elektronik, alat Kesehatan, serta alat laboratorium dan utilitas, alat komunikasi dan perangkat komunikasi, barang seni dan perhiasan dan asset biologis.

Sedangkan jenis harta tidak berwujud yang dapat dinilai untuk tujuan perpajakan meliputi: intangible asset terkait pemasaran, intangible asset terkait pelanggan, intangible asset terkait seni, intangible asset terkait kontrak perusahaan, intangible asset terkait teknologi, intangible asset terkait penelitian dan pengembangan serta intangible asset terkait goodwill.

Di sisi lain, penilaian untuk menentukan nilai bisnis meliputi penilaian terhadap entitas bisnis, penyertaan dalam Perusahaan, instrument keuangan pada Perusahaan terbuka atau tertutup serta kewajaran terhadap akuntansi yang terdapat dalam lamporan keuangan.

Terdapat delapan belas nilai harta berwujud, harta tak berwujud, dan bisnis yang diperoleh dari hasil penilaian, meliputi:

-

Nilai imbalan dalam bentuk natura dan atau kenikmatan;

-

Penghasilan dalam transaksi pengalihan harta dan bangunan;

-

Harga perolehan atau harga penjualan dalam hal terjadi jual beli harta yang dipengaruhi hubungan istimewa;

-

Nilai perolehan atau penjualan dalam hal terjadi tukar menukar harta;

-

Nilai perolehan atau pengalihan harta dalam rangka likuidasi, penggabungan, peleburan, pemekaran, pemecahan atau pengambilalihan usaha;

-

Dasar pengalihan harta yaitu nilai sisa buku atau nilai yang ditetapkan oleh direktur jenderal pajak;

-

Harga perolehan atau nilai sisa buku harta berwujud yang mempengaruhi biaya penyusutan;

-

Harga perolehan atau nilai sisa buku harta tak berwujud yang mempengaruhi besarnya biaya amortisasi;

-

Nilai untuk menentukan Kembali besarnya penghasilan dan pengurangan serta utang sebagai modal;

-

Harga transaksi wajar antara pihak – pihak yang mempunyai hubungan istimewa;

-

Nilai wajar aktiva apabila terjadi ketidaksesuaian untsur biaya;

-

Harga pasar wajar untuk barang kena pajak bekrupa persediaan atau asset yang menurut tujuan semula tidak untuk diperjual belikan;

-

Harga jual atau penggantian yang dihitung berdasarkan harga pasar wajar;

-

Nilai kegiatan membangun sendiri sebesar jumlah biaya yang dikeluarkan dan atau yang dibayarkan untuk membangun sendiri;

-

Harga pasar atas penyerahan BKP berupa aktiva yang menurut tujuan semula tidak diperjualbelikan;

-

Harga limit untuk penjualan barang sitaan secara lelang;

-

Nilai barang yang disita;

-

Harga jual barang sitaan yang penjualannya dikecualikan dari penjualan secara lelang.

Tata cara penilaian

Untuk melakukan penilaian dalam rangka perpajakan, Peraturan Menteri Keuangan Nomor 79 Tahun 2023 mengatur bahwa terdapat empat tahap yang harus dilewati: penyiapan bahan penilaian, pengumpulan data objek dan data pendukung penilaian, analisis data objek dan data pendukung penilaian, penerapan pendekatan penilaian yang sesuai dengan objek penilaian, serta penyusunan laporan penilaian.

Penyiapan dokumen penilaian adalah serangkaian kegiatan untuk mengumpulkan dokumen dasar penugasan penilaian, dokumen rencana dan program kerja penilaian serta penyiapan sarana dan prasarana yang diperlukan dalam pelaksanaan penilaian. Dalam melakukan pengumpulan data dan objek data pendukung penilaian, penilai dapat melihat atau meminjam buku, catatan, dan atau dokumen pendukung lainnya yang berhubungan dengan objek penilaian serta meminta keterangan lisan atau tertulis terkait objek penilaian wajib pajak. Selain itu, penilai juga dapat melakukan peninjauan lapangan dalam rangka penilaian dan meminta bantuan wajib pajak atau kuasanya untuk menyediakan tenaga pendamping dalam peninjauan lapangan.

Peraturan Menteri Keuangan Nomor 79 tahun 2023 mengatur bahwa terdapat dua jenis analisis data objek dan data pendukung penilaian: analisis data objek untuk menentukan nilai objek pajak PBB dan analisis data objek untuk menilai harta berwujud, tidak berwujud dan bisnis.

Terkait dengan Kertas Kerja dan Laporan Penilaian, PMK 79 tahun 2023 mengatur bahwa tim penilai menyusun kertas kerja penilaian yang berfungsi sebagai bukti kegiatan penilaian, dasar pembuatan laporan penilaian, sumber data dan informasi bagi penyelesaian tugas dan fungsi DJP dan sebagai bahan referensi untuk penilaian selanjutnya.

Selanjutnya, berdasarkan kertas kerja penilaian yang telah dibuat tersebut, tim peneliti menyusun Laporan Penilaian yang paling sedikit memuat mengenai: penugasan penilaian, tanggal pada saat dimulaianya penilaian, informasi objek yang dinilai, identitas wajib pajak, data dan informasi yang tersedia, pendekatan penilaian, simpulan nilai, tanggal laporan penilaian dan tandatangan tim penilai.

Demikianlah sekilas mengenai penilaian untuk tujuan perpajakan. Dengan harapan bahwa wajib pajak dapat memahami dan memastikan bahwa penilaian pajak dilakukan sesuai standar dan prosedur.