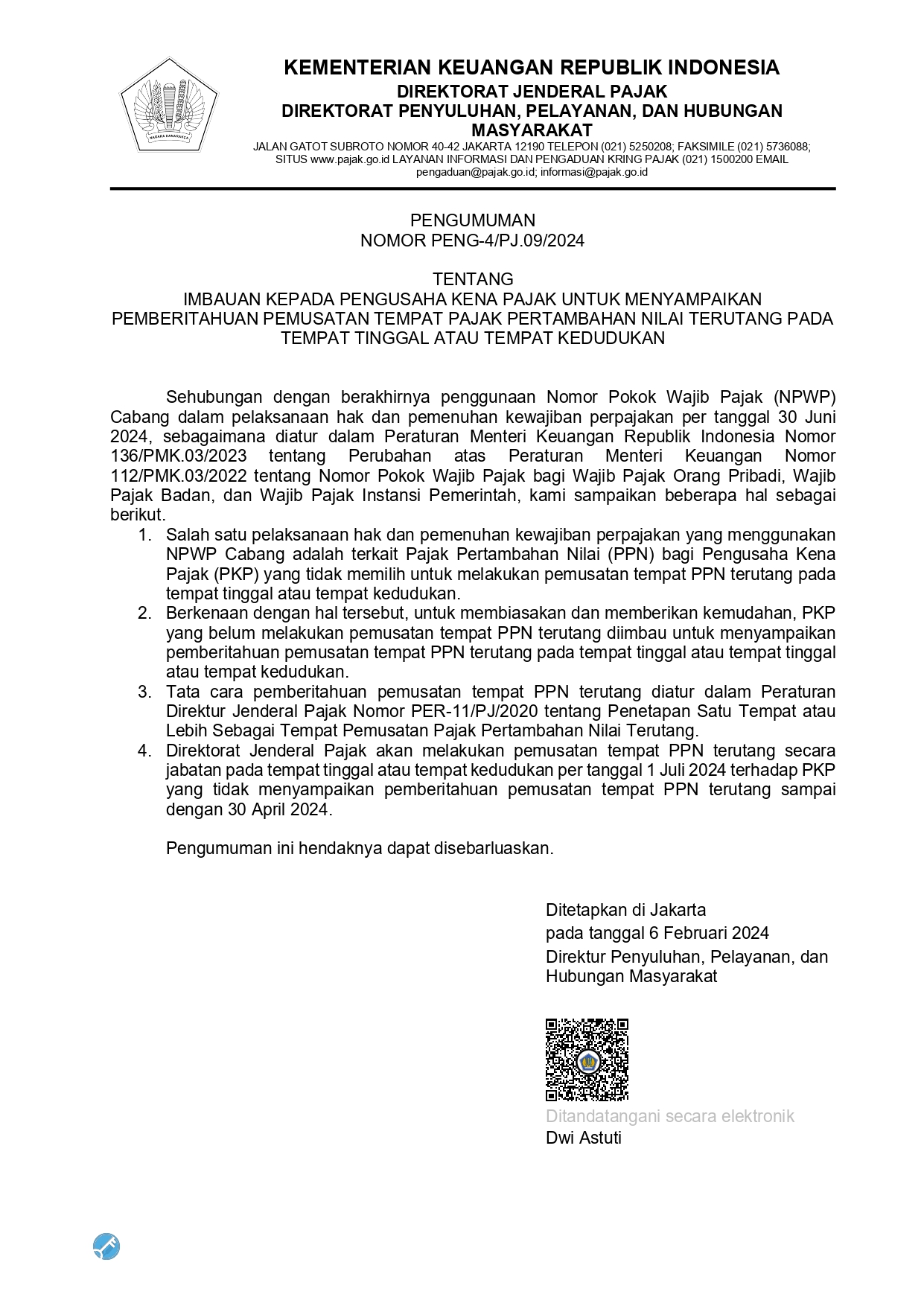

Hello, is there anything we can help?

Digital Taxation Update: Pillar One Amount A

Jakarta, Ideatax -- Dunia telah berubah! Kemunculan era digital telah membawa banyak perubahan signifikan pada kehidupan sosial manusia, salah satunya perpajakan. Sebelum kemunculan era digital, suatu otoritas perpajakan hanya dapat mengenakan pajak atas aktifitas ekonomi apabila entitas yang memiliki transaksi memiliki bentuk usaha tetap (permanent establishment) di suatu jurisdiksi perpajakan tertentu. Sedangkan dalam era digital, hal tersebut tidak berlaku. Dalam era digital, sebuah entitas dapat melakukan transaksi dari mana saja dan ke mana saja. Sehingga, terdapat kesulitan dari otoritas perpajakan untuk mengenakan pajak atas transaksi digital ekonomi.

Untuk mengatasi kebuntuan tersebut, OECD menawarkan alternatif pillar one dan pillar two yang merupakan hasil kerja dari Task Force on the Digital Economy (TFDE). Kajian dari TFDE tersebut kemudian disepakati oleh Para Menteri Keuangan Negara – negara G20 di dalam pertemuan Inclusive Framework on BEPS tahun 2019 di Osaka (OECD, 2019).

Dalam pertemuan tersebut, negara – negara OECD sepakat untuk mengembangkan kedua pillar dalam mengatasi permasalahan perpajakan yang timbul dari aktifitas digital. Pillar satu berfokus kepada alokasi hak pemajakan serta pandangan yang komprehensif terkait profit allocation dan aturan nexus. Di sisi lain, pillar kedua berfokus kepada isu lain dalam Base Erosion and Profit Shifting/BEPS (OECD, 2019).

Namun demikian, dalam perjalanan pengembangan kedua pillar tersebut tidak berjalan mulus. Negara – negara OECD belum mencapai kesepakatan mengenai apa dan bagaimana pemajakan atas aktivitas digital ekonomi (Ardin, 2021). Negara – negara maju yang umumnya merupakan pemilik sumberdaya teknologi menginginkan bahwa hak pemajakan dilakukan oleh jurisdiksi perpajakan dimana sumber teknologi tersbut berasal. Sedangkan negara – negara berkembang yang umumnya merupakan pasar dari kegiatan digital ekonomi berpendapat bahwa pajak atas transaksi digital sudah seharusnya dikenakan dimana pasar dari aktifitas digital berada.

Sebagai dari perbedaan pendapat tersebut, masing – masing negara mengambil kebijakan sendiri terkait pemajakan aktifitas digital ekonomi yang pada akhirnya mendorong persaingan antar jurisdiksi dan memicu adanya massive tax planning.

Beberapa kali negara – negara OECD mengadakan pertemuan untuk membahas tindak lanjut pillar satu dan pillar dua, namun belum juga mencapai kata sepakat. Namun, pada Juli 2023 terjadi hal yang mengejutkan. Sebanyak 138 negara anggota inclusive framework OECD menyetujui suatu tindak lanjut kedua pillar untuk mengatasi tantangan pajak yang timbul dari digitalisasi ekonomi (OECD, 2023). Hasil kesepakatan tersebut kemudian dibawa dalam pertemuan negara – negara G20 di India pada September 2023 lalu.

Melalui pertemuan tersebut, sekretaris G20 menyampaikan bahwa sebuah Multilateral Convention (MLC) telah dikembangkan oleh Inclusive Framework yang memungkinkan jurisdiksi perpajakan untuk melakukan pengujian terhadap hak pemajakan domestic dari sebuah porsi keuntungan yang diperoleh oleh entitas multinasional. Selain itu, sekretaris OECD juga melaporkan bahwa OECD telah mengajukan sebuah proposed framework untuk mensimplifikasi dan dan mengarahkan prinsip arms length principle sesuai dengan distribusi pemasaran dan aktifitas ekonomi. Juga, ketentuan mengenai Subject to Tax Rule (STTR) yang memungkinkan negara – negara berkembang untuk memperbaharui perjanjian bilateral dalam rangka memastikan dimana suatu penghasilan dikenakan pajak.

Lebih lanjut, Sekretaris Jenderal OECD menyampaikan bahwa Multilateral Convention (MLC) sebagaimana tersebut di atas, memungkinkan negara – negara OECD untuk mengalokasikan hak pemajakan kepada jurisdiksi perpajakan dimana pasar digital economy berada. Pembagian hak pemajakan ini kemudian disebut sebagai Pillar One amount A.

Terdapat enam ketentuan Pillar One Amount A yang diatur dalam MLC, diantaranya adalah sebagai berikut:

-

Scope Hak Pemajakan. Pillar one Amount A mengatur bahwa multinational enterprise (MNE) dengan penghasilan lebih dari 20 juta Euro dan tingkat keuntungan di atas 20%, harus mengalokasikan 25% dari keuntungannya yang melebihi 10% penghasilan kepada negara – negara market jurisdiction. Treshold sebesar 20 juta uero tersebut akan diturunkan menjadi 10 juta euro dalam jangka waktu 7 tahun.

-

Pengaturan sumber penghasilan. MLC juga mengatur mengenai alokasi amount A antar market jurisdiction.

-

Pengaturan mengenai mekanisme pengurangan pemajakan berganda.

-

Pengaturan mengenai proses untuk memastikan kepastian pajak (tax certainty) terkait dengan Amount A.

-

Pengaturan mengenai komitmen untuk menghapus specified measures atau Tindakan masing – masing negara dalam mengenakan pajak atas digital ekonomi yang pada akhirnya akan meningkatkan kompetisi antar jurisdiksi perpajakan.

-

Pengaturan mengenai administrasi amount A.

Untuk diketahui bahwa untuk menerapkan MLC terkait amount A bukanlah suatu perkara yang mudah. Terdapat lima Langkah yang harus dilakukan oleh otoritas perpajakan untuk mengaplikasikan tenetntuan baru terkait pillar one tersebut, diantaranya adalah penentuan scope, penentuan nexus & revenue sourcing, penentuan dasar pemajakan, allokasi amount A dan penghapusan pajak berganda (OECD, 2021). Adapun detil mengenai roadmap dan Langkah – Langkah yang dilakukan dalam implementasi amount A dapat dilihat pada gambar berikut:

Demikian update mengenai Pillar One Amount A OECD, dalam artikel berikutnya kita akan membahas Pillar One Amount B dan ketentuan mengenai pemajakan digital activities lainnya.

References

Ardin, G. (2021). Taxing Digital Advertising: a Proposal to Indonesia. Scientax, 1-28.

OECD. (2019). Secretariat Proposal for a "Unified Approach under Pillar one". Paris: OECD.

OECD. (2021). Fact Sheet Amount A. Paris: OECD.

OECD. (2023). OECD Secretary - General Tax Report to G20 Leaders. Paris: OECD.