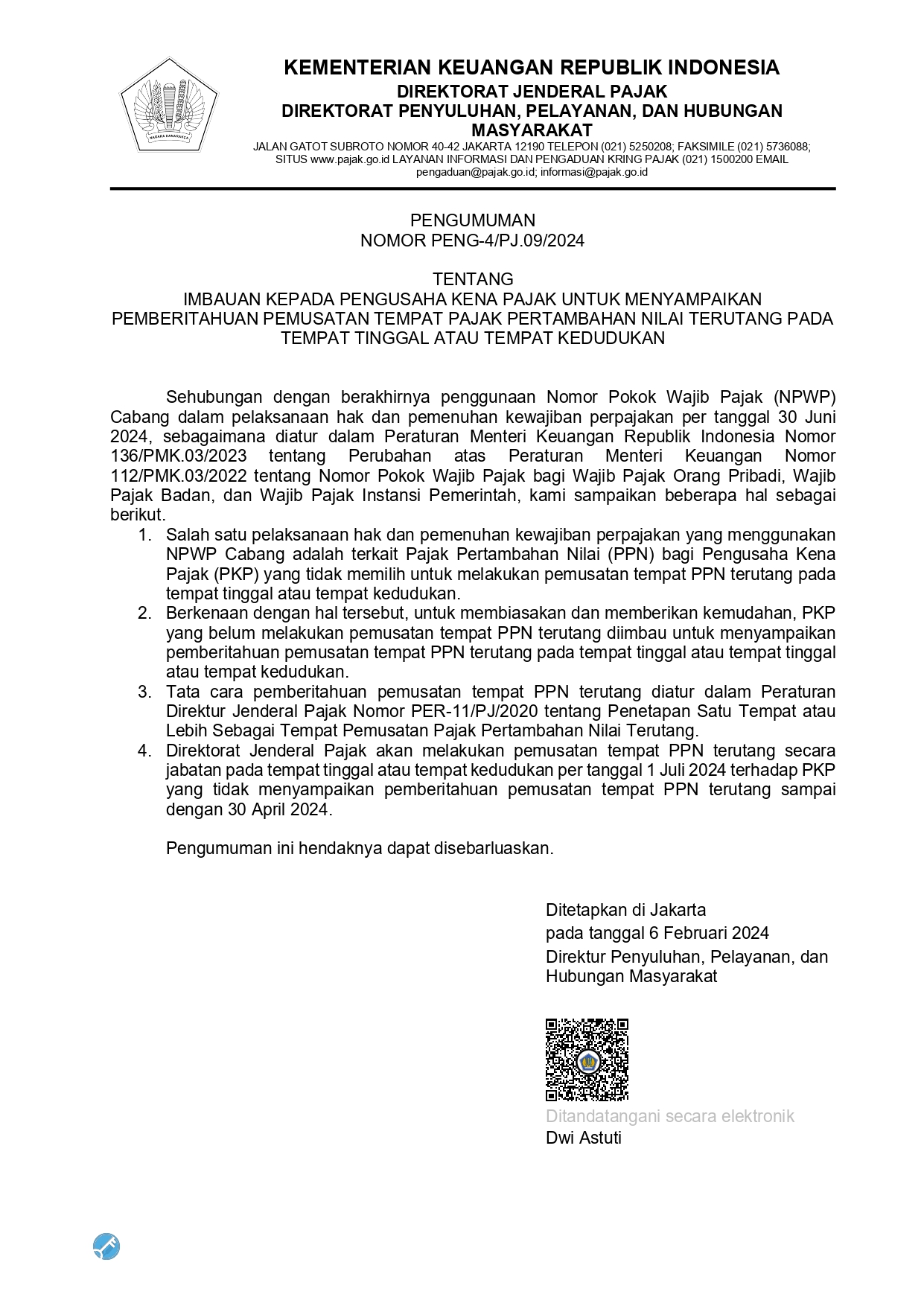

Hello, is there anything we can help?

PP No. 44 Tahun 2022 Tentang Penerapan terhadap PPN Barang dan Jasa dan PPnBM

Pada tanggal 2 Desember 2022, Pemerintah menerbitkan peraturan pemerintah Nomor 44 Tahun 2022 tentang Penerapan terhadap Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Peraturan ini merupakan aturan turunan dari Undang – undang Nomor 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan. Peraturan ini sekaligus memperbaharui Peraturan Pemerintah Nomor 1 tahun 2012 tentang Pelaksanaan Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan Undang-undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

Peraturan ini terdiri dari 33 Pasal yang terbagi menjadi 9 BAB. BAB pertama berisi ketentuan umum. BAB kedua berisi mengenai Pengukuhan Pengusaha Kena Pajak dan Penunjukan Pihak Lain Untuk Melakukan Pemungutan, Penyetoran, dan/atau Pelaporan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. BAB ketiga berisi mengenai barang kena pajak dan jasa kena pajak. BAB Keempat membahas mengenai Dasar Pengenaan Pajak dan BAB Kelima mengulas mengenai Penghitungan Pajak Pertambahan Nilai Atau Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah.

Sebagai aturan turunan dari UU HPP klaster PPN, banyak hal baru yang diatur dalam Peraturan Pemerintah Nomor 44 Tahun 2022 ini. Diantaranya adalah tanggung jawab renteng pembeli atau penerima jasa atas pembayaran PPN dan PPnBM. Artinya, apabila PPN tidak dapat ditagih kepada penjual BKP atau pemberi JKP dan pembeli atau penerima jasa tidak dapat menunjukkan bukti pembayaran PPN/PPnBM, maka pembeli atau penerima jasa bertanggung jawab secara renteng atas pembayaran PPn/PPnBM dimaksud.

Ketentuan lain yang diatur dalam PP 44 tahun 2022 tersebut adalah penunjukan pihak lain untuk memungut, menyetor dan melapor PPN dan PPnBM. Pihak lain yang dimaksud dalam ketentuan tersebut adalah pihak lain yang terlibat langsung atau memfasilitasi transaksi antar pihak yang bertransaksi termasuk pihak yang menyelenggarakan perdagangan secara elektronik (e-commerce) baik yang berada dalam daerah pabean maupun yang berada di luar daerah pabean.

Selanjutnya, peraturan ini juga mengatur mengenai kewajiban PPN maupun PPnBM atas pemakaian sendiri dan pemberian cuma – cuma. Dalam beleid ini diatur bahwa pemakaian sendiri dan/atau pemberian cuma – cuma merupakan transaksi yang terutang PPN dan PPnBM. Namun demikian terdapat Batasan dan tata cara yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan.

Ketentuan mengenai AYDA (asset yang diambil alih) menjadi pokok bahasan yang menarik dalam peraturan pemerintah ini. Pasalnya, selama bertahun-tahun AYDA selalu menjadi sengketa antara otoritas perpajakan dengan wajib pajak khususnya wajib pajak perbankan. Oleh karenanya, melalui Pasal 10 PP 44 ini pemerintah menegaskan bahwa penyerahan hak atas BKP karena suatu perjanjian termasuk hak atas tanggungan tanah, jaminan fidusia, hipotek, gadai dan pembebanan jenis lainnya termasuk sebagai penyerahan BKP yang terutang PPN.

Terkait dengan tata cara penghitungan, Peraturan ini mengakomodir penggunaan deemed PPN. Artinya, Pengusaha Kena Pajak yang mempunyai peredaran usaha dalam satu tahun tidak melebihi jumlah tertentu, melakukan kegiatan tertentu dan melakukan penyerahan BKP atau JKP tertentu dapat memungut dan menyetorkan PPn dan PPnBM dengan besaran tertentu.

Pada dasarnya, PP 44 tahun 2022 ini merupakan bahasan yang luas atas aspek PPN dan PPnBM. Oleh karenanya, aspek PPN lain yang diatur dalam PP 44 tahun 2022 akan diulas di tax flash berikutnya.